IHK-PRÜFUNGS-NEWS Nr. 02/09

Schriftliche Abschlussprüfung im Ausbildungsberuf Industriekaufmann/Industriekauffrau

Um die Prüfungsanforderungen transparenter zu machen, möchten wir auf diesem Wege auf einige Punkte ausdrücklich hinweisen und diese z. T. noch näher erläutern. Des Weiteren informieren wir über Neuerungen, die erstmals der Abschlussprüfung Sommer 2010 zugrunde liegen werden. Sofern auf keinen bestimmten Prüfungstermin verwiesen wird, beziehen sich die nachstehenden Ausführungen auch auf die Abschlussprüfungen Sommer 2009 und Winter 2009/10.

1. Prüfungsbereich Geschäftsprozesse

In den Abschlussprüfungen wird weiterhin der zunehmenden Bedeutung des Außen-handels Rechnung getragen. Aufgaben zu konkreten Liefer- und Zahlungsbe-dingungen können sich im Außenhandel (Verkauf bzw. Einkauf) auf folgende Inhalte beziehen: Incoterms EXW, FAS, FOB, CIF, CPT, DDP, DAF; Dokumenteninkasso, bestätigtes und unbestätigtes Dokumentenakkreditiv.

2. Prüfungsbereich Kaufmännische Steuerung und Kontrolle

- Geringwertige Wirtschaftsgüter

Bei der Behandlung von geringwertigen Wirtschaftsgütern kommen die seit 01.01.2008 geltenden Betragsgrenzen zur Anwendung. Kontierungsaufgaben hierzu werden frühestens in der Abschlussprüfung Sommer 2010 gestellt. In dem von der AkA für Prüfungszwecke herausgegebenen Industriekontenrahmen werden dafür künftig folgende Konten vorgesehen:

0790 GWG-Sammelposten Anlagen und Maschinen

0791 bis 0795 GWG-Sammelposten Anlagen und Maschinen Jahr 1 bis 5

0890 GWG-Sammelposten BGA

0891 bis 0895 GWG-Sammelposten BGA Jahr 1 bis 5

654 Abschreibungen auf GWG-Sammelposten

6541 bis 6545 Abschreibungen auf GWG-Sammelposten Jahr 1 bis 5

- Entgeltbuchungen

Entgeltbuchungen erfolgen ab der Abschlussprüfung Sommer 2010 unter Berück-sichtigung des Kontos 264 Sozialversicherungs-Vorauszahlung.

Entgeltzahlungen erfolgen zum Monatsende. Nicht zum Monatsende, sondern zeitlich separat, werden gebucht:

- - Überweisung der Sozialversicherungsbeiträge am drittletzten banküblichen Arbeitstag des laufenden Monats

- - Überweisung der Entgelte/Verbindlichkeiten gegenüber Finanzbehörden bis zum 10. des Folgemonats

Zur Vereinfachung der Bearbeitung

- -wird unterstellt, dass keine Sozialversicherungs-Differenzbeträge aus dem Vormonat zu berücksichtigen sind,

- - bleiben bilanzielle Aspekte des Kontos 264 Sozialversicherungs-Vorauszahlung unberücksichtigt.

- Einkauf von Stoffen

In der Praxis wird der Einkauf von Stoffen entweder auf Konten der Kontenklasse 2 (bestandsorientiert) oder als sofortiger Verbrauch auf Konten der Kontenklasse 6 (auf-wandsorientiert) erfasst. Deshalb werden beide Buchungsverfahren geprüft. Welche Buchungsweise jeweils anzuwenden ist, wird durch die Aufgabenstellung vorgegeben.

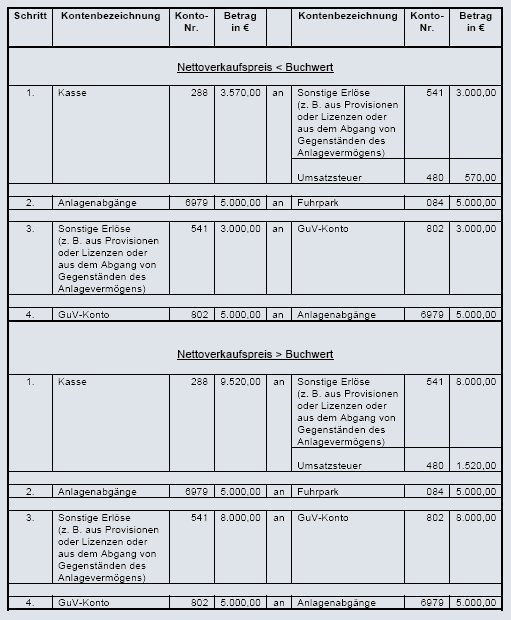

- Verkauf von Anlagegütern

Beim Verkauf von Anlagegütern kommt ab der Abschlussprüfung Sommer 2010 die EDV-/praxisgerechtere Bruttomethode zur Anwendung:

Der Verkaufswert wird über das Konto 541 Sonstige Erlöse (z. B. aus Provisionen oder Lizenzen oder aus dem Abgang von Gegenständen des Anlagevermögens) ge-bucht. Die Auflösung des Restwertes wird nach zeitanteiliger Abschreibung über das Konto 6979 Anlagenabgänge vorgenommen.

Beispiel

Barverkauf eines Geschäfts-Pkw mit einem Restwert von 5.000,00 € nach zeitanteiliger Abschreibung:

Kaufmann/Kauffrau für Versicherungen und Finanzanlagen (AO 2022)

– Eckwerte zur Neuordnung –

Am 1. August 2022 trat die „Verordnung über die Berufsausbildung zum Kaufmann für Versicherungen

und Finanzanlagen und zur Kauffrau für Versicherungen und Finanzanlagen (Versicherungs-

und-Finanzanlagen-Kaufleute-Ausbildungsverordnung – VersFinKflAusbV)“ in Kraft.

Auf Basis dieser neuen Ausbildungsverordnung wurden von den zuständigen Gremien der AkA

die Eckwerte für die Durchführung der gestreckten Abschlussprüfung und für die Prüfungsorganisation

festgelegt. Die schriftliche Aufgabenstellung für Teil 1 und Teil 2 der gestreckten Abschlussprüfung

erfolgt zentral durch die AkA.

• Teil 1 der gestreckten Abschlussprüfung

Prüfungsbereich Prüfungszeit Prüfungsverfahren Punkte

Allgemeine

Versicherungswirtschaft 120 Minuten Ungebundene Aufgaben 100

Zeitpunkt laut AO: Im vierten Ausbildungshalbjahr

Organ. Einbindung: Zum Zeitpunkt der Zwischenprüfung Frühjahr/Herbst: Blockzuordnung wie

bisherige Zwischenprüfung Kaufmann für Versicherungen und Finanzen /

Kauffrau für Versicherungen und Finanzen

Prüfungsinhalte: Gemäß § 7 VersFinKflAusbV die im Ausbildungsrahmenplan genannten

Fertigkeiten, Kenntnisse und Fähigkeiten der ersten 15 Ausbildungsmonate

sowie der im Berufsschulunterricht zu vermittelnde Lehrstoff, soweit er den

im Ausbildungsrahmenplan genannten Fertigkeiten, Kenntnissen und Fähigkeiten

entspricht.

• Teil 2 der gestreckten Abschlussprüfung

Prüfungsbereiche Prüfungszeit Prüfungsverfahren Punkte

Kundenbedarfsanalyse,

Lösungsentwicklung und

Versicherungsfallbearbeitung

150 Minuten Ungebundene Aufgaben 100

Wirtschafts- und Sozialkunde 60 Minuten

Gebundene und ungebundene

Aufgaben (vollständig maschinell

auswertbar)

100

Gesamtprüfungszeit der

schriftlichen Prüfungsbereiche

in Teil 2: 210 Minuten

Prüfungsinhalte: Gemäß § 9 Abs. 1 VersFinKflAusbV die im Ausbildungsrahmenplan

genannten Fertigkeiten, Kenntnisse und Fähigkeiten sowie der im

Berufsschulunterricht zu vermittelnde Lehrstoff, soweit er den im

Ausbildungsrahmenplan genannten Fertigkeiten, Kenntnissen und

Fähigkeiten entspricht.

Gemäß § 9 Abs. 2 VersFinKflAusbV sollen in Teil 2 der Abschlussprüfung

Fertigkeiten, Kenntnisse und Fähigkeiten, die bereits Gegenstand

von Teil 1 der Abschlussprüfung waren, nur insoweit einbezogen

werden, als es für die Feststellung der beruflichen Handlungsfähigkeit

erforderlich ist.

Organ. Einbindung: Abschlussprüfung Sommer/Winter:

Erster Prüfungstag

Ab 8:00 Uhr:

150 Minuten Prüfungsbereich „Kundenbedarfsanalyse,

Lösungsentwicklung und Versicherungsfallbearbeitung“

Zweiter Prüfungstag

Ab 14:00 Uhr:

60 Minuten Prüfungsbereich „Wirtschafts- und Sozialkunde“

• Zeitlicher Übergang/Prüfungstermine

Erste Teil-1-Prüfung nach neuer AO: Herbst 2023

Letzte Zwischenprüfung nach alter AO: Herbst 2023

Erste Teil-2-Prüfung nach neuer AO: Sommer 2024

Letzte Abschlussprüfung nach alter AO: Sommer 2025

- Kosten- und Leistungsrechnung

In der Praxis werden Aufwendungen und Erträge den Gruppen 90, 91 und 92 unterschiedlich zugeordnet. Die Prüfungsaufgaben enthalten deshalb Informationen, die zu eindeutigen Lösungen führen.

Die Zuschlagssätze für die Verwaltungs- und für die Vertriebsgemeinkosten sind jeweils auf die Herstellkosten des Umsatzes zu beziehen.

- Folgende Themen sind nicht bzw. ab sofort nicht mehr prüfungsrelevant:

- Degressive Abschreibung

- Buchung der indirekten Abschreibung

- Buchung von Wertpapieren

- Wechsel

- Internationale Rechnungslegung

- Prozesskostenrechnung

3. Zinsberechnung

Bei der Zinsberechnung ist nach der kaufmännischen Methode vorzugehen (Monat mit 30 Tagen, Jahr mit 360 Tagen). Bei den Aufgaben erfolgt ein entsprechender Hinweis.

4. Informationsmaterial

- Industriekontenrahmen

Der von der AkA für Prüfungszwecke herausgegebene Industriekontenrahmen wird aktualisiert. Die neue Fassung liegt erstmals der Abschlussprüfung Sommer 2010 zugrunde.

- Prüfungskatalog

Der Prüfungskatalog für die IHK-Abschlussprüfungen wird aktualisiert/überarbeitet. Die neue Fassung liegt erstmals der Abschlussprüfung Sommer 2010 zugrunde.

- Bezugsquelle

Beide Veröffentlichungen sind voraussichtlich ab August 2009 erhältlich. Sie können schriftlich oder telefonisch bzw. per E-Mail beim

U-Form-Online-Shop im AkA- und ZPA Nord-West-Bereich

U-Form-Verlag Solingen

Herm. Ullrich (GmbH & Co.) KG

Cronenberger Straße 58

42651 Solingen

Telefon 0212/22207-0

Telefax 0212/2220763

E-Mail uform@u-form.de

unter Angabe des Ausbildungsberufes bezogen werden. Sie können sich beim Verlag vormerken lassen.

Nürnberg, 16. März 2009